Παράλληλα όλος ο κλάδος φαίνεται να συσπειρώνεται µε στόχο την µεγάλη επάνοδο του Ελληνικού βαµβακιού, παρά τις σηµαντικές προκλήσεις. Τοποθετήσεις µε πνεύµα στήριξης έγιναν και από τον υπουργό Αγροτικής Ανάπτυξης Κώστα Τσιάρα, ο οποίος ανακοίνωσε πως η συνδεδεµένη ενίσχυση θα δοθεί σε όλους τους παραγωγούς (σε Θεσσαλία, Βοιωτία, Φθιώτιδα) άσχετα µε το αν παρέδωσαν σύσπορο. Επίσης, έγινε αναφορά και στο πριµ των 31,7 ευρώ ανά στρέµµα το οποίο θα χορηγηθεί στην νέα καλλιεργητική περίοδο και αφορά το αποτύπωµα άνθρακα. Όσον αφορά την έκτακτη φετινή ενίσχυση για τις απώλειες των παραγωγών λόγω αποδόσεων, το αίτηµα (Μέτρο 23) προς τις κοινοτικές αρχές έχει ήδη σταλεί και όλοι βρίσκονται σε αναµονή για την σχετική έγκριση. Το ποσό της ενίσχυσης, εφόσον εγκριθεί, αναµένεται να κυµανθεί µεταξύ 20-30 ευρώ/στρέµµα, όσο δηλαδή περίπου και το κόστος επανασποράς που βάρυνε µεγάλη µερίδα των καλλιεργητών, πέρυσι την Άνοιξη.

Τι πήγε στραβά την περσινή σεζόν

Βασικό χαρακτηριστικό στην διεθνή αγορά ήταν το υψηλό κόστος παραγωγής έναντι των χαµηλών τιµών πώλησης της ίνας. Η δυσαρέσκεια που βιώνουµε στην χώρα µας δεν είναι θέµα τοπικό, αλλά παγκόσµιο. Με εξαίρεση τους Βραζιλιάνους παραγωγούς, οι οποίοι µέχρι πρότινος ήταν σχετικά ικανοποιηµένοι, στις περισσότερες χώρες παραγωγής βάµβακος οι αγρότες δεν πήγαν καλά. Επακόλουθα είδαµε σε πολλές χώρες έκτακτη κυβερνητική στήριξη για τους παραγωγούς (Ινδία, ΗΠΑ).

Επιπρόσθετα στην χώρα µας είχαµε και την ατυχία των χαµηλών αποδόσεων τόσο στο χωράφι όσο και στα εκκοκκιστήρια. Η ξηρασία, τα απόνερα του Ντάνιελ ίσως και οι πρακτικές φτηνότερης παραγωγής έφεραν τις αποδόσεις σε απογοητευτικά επίπεδα. Αδιαµφησβήτητα δεδοµένου των φετινών συνθηκών το βαµβάκι είναι στα χαµηλά του και «χρωστάει» άνοδο τιµών.

Μονότονη διόρθωση 8 µηνών

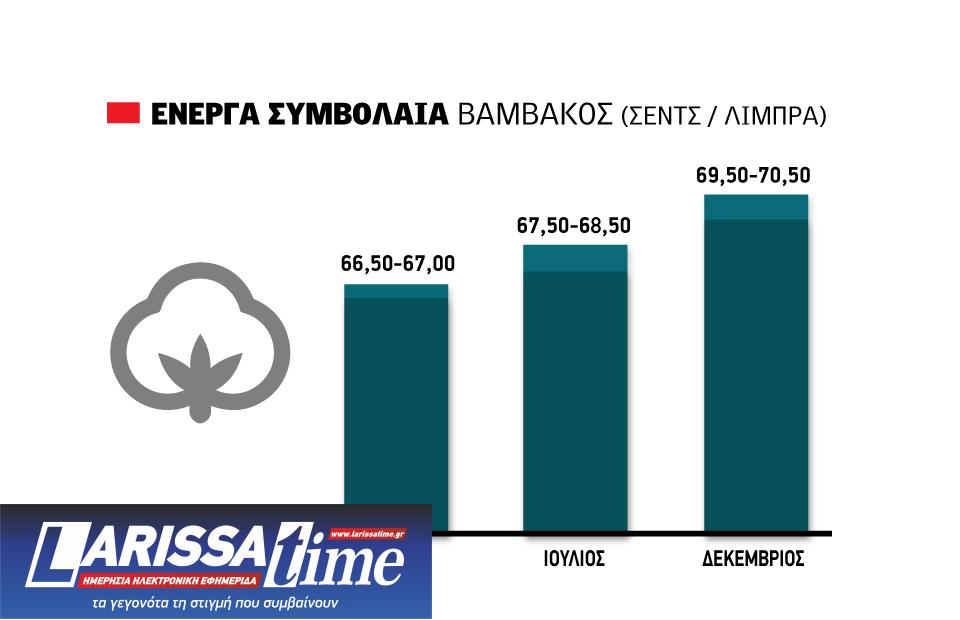

Πέρσι, περίπου ίδια εποχή οι τιµές κυµαίνονταν γύρω από τα 85 σεντς/λίµπρα και σήµερα βρισκόµαστε στα 67 σεντς/λίµπρα. Η πτώση είναι µεγάλη, περίπου 18 σεντς/λίµπρα ή αλλιώς 21%. Στην στρατηγική των πωλήσεων, από την αρχή της εκκοκκιστικής περιόδου περιµέναµε την ανοδική αντίδραση, αρχικά για τα συµβόλαια ∆εκεµβρίου 24 µετά για αυτά του Μάρτιου, η οποία ουσιαστικά δεν ήρθε. Όσον αφορά το εγχώριο ισοζύγιο, εν συντοµία από συνολική παραγωγή 235.000 τόνων εκκοκκισµένου (περίπου 710.000 τόνοι σύσπορου) έχουν µείνει αποθέµατα περί των 50.000 τόνων εκκοκκισµένου.

Σύµφωνα µε τα διαθέσιµα στοιχεία:

- Η Τουρκία εξακολουθεί να είναι νο1 αλλά µε χαµηλότερο ποσοστό (39%).

- Η Αίγυπτος βρίσκεται σε φάση ανάπτυξης µε σταδιακά αυξανόµενο ποσοστό (33%).

- Τρίτος προορισµός το Πακιστάν µε 16% µερίδιο εξαγωγών.

- Το υπόλοιπο ποσοστό εξάγεται προς την Άπω ανατολή µε βασικό αγοραστή το Μπαγκλαντές.

Να σηµειωθεί πως η 2024/25 είναι µια ιδιαίτερη σεζόν και στις µεταφορές µια που η διώρυγα του Σουέζ είναι σχεδόν κλειστή για πολλούς µήνες, δυσχεραίνοντας τις εξαγωγές στην Άπω Ανατολή, αυξάνοντας το κόστος ναύλων καθώς και τον χρόνο µεταφοράς των προϊόντων.

Αυξανόµενο ποσοστό κοντής ίνας µε κρεµ χρώµα

Η φετινή ποιότητα δεν ήταν υποσχόµενη αλλά ούτε και προβληµατική. Το βασικό χαρακτηριστικό της ήταν η έλλειψη ίνας µε λευκό χρώµα. Η αλήθεια είναι πως κάποτε παρήγαµε πιο λευκά βαµβάκια, πλέον η µεγάλη µάζα της παραγωγής µας πάει προς κρεµ αποχρώσεις. Στις βορειότερες και ανατολικές περιοχές το χρώµα ήταν καλύτερο σε σύγκριση µε την Θεσσαλία, χωρίς όµως και εκεί να µην παρατηρούνται ποιοτικά προβλήµατα. Το µήκος της ίνας ήταν τελικά ικανοποιητικό, εντούτοις έχει αρχίσει και δηµιουργείται θέµα στο εξωτερικό µε το αυξανόµενο ποσοστό κοντών ινών (Stripper), Συνέχιση αυτών των πρακτικών θα εξαλείψει τα ποιοτικά πριµ.

Λιγότερο εκκοκκισμένο από φθινόπωρο πρόβλημα οι χαμηλές τιμές πετρελαίου

Η πρώτη έκθεση του USDA (Αµερικανικού Υπουργείου Γεωργίας) που άγγιξε τη νέα σεζόν ήταν κατά βάση θετική για τις τιµές. Τα θεµελιώδη στοιχεία είναι ενθαρρυντικά προµηνύοντας µια σταδιακή και πάνω απ’ όλα υγιής ανοδική αντίδραση. Το βασικό χαρακτηριστικό είναι πως οδεύουµε σε µια σεζόν όπου η παγκόσµια παραγωγή θα είναι µικρότερη από την παγκόσµια ζήτηση. Ως αποτέλεσµα θα έχουµε µείωση των αποθεµάτων, ίσως όχι όµως όση θα θέλαµε. Οι χαµηλές τιµές ίνας που ακόµα βιώνουµε και η ανάπτυξη της παγκόσµιας οικονοµίας (σύµφωνα µε το ∆ΝΤ στο 3,3%) µπορεί να φέρει µικρή άνοδο έως 3% στην κατανάλωση. Πιο συγκεκριµένα, συνολικά εκτιµάται µείωση της παγκόσµιας παραγωγής περί του 3%. Μεγαλύτερη µείωση συγκριτικά µε το µέσο όρο, αναµένεται στην Κίνα και κατόπιν σε Ινδία και Τουρκία. Στις ΗΠΑ φαίνεται οι εκτάσεις µε βαµβάκι να µειώνονται περίπου κατά 11% φτάνοντας τις χαµηλότερες από το 2015.

Από πλευράς παγκόσµιας κατανάλωσης, η άνοδος εκτιµάται προσώρας στο 2,7% και αν επαληθευτεί θα αποτελεί την υψηλότερη επίδοση της πενταετίας. Το πρόβληµα που έχουµε εδώ είναι ο ανταγωνισµός από τις συνθετικές ίνες, οι οποίες αρκετές φορές είναι φτηνότερες από τις φυσικές, µε αποτέλεσµα το βαµβάκι να χάνει µερίδιο.

Εµπόδιο στην σηµαντική άνοδο των τιµών αποτελούν τα υψηλά αρχικά αποθέµατα. Μπορεί η παγκόσµια παραγωγή να είναι µειωµένη στην νέα σεζόν αλλά από πάνω θα προστεθούν τα υψηλά στοκ της φετινής σεζόν ανεβάζοντας την συνολική προσφορά.

Το συµβόλαιο ∆εκεµβρίου, που αποτελεί εφεξής τον δείκτη για τις τιµές της νέας σοδειάς, κατόπιν του πανικού που προκάλεσαν οι ανακοινώσεις για δασµούς στον εµπορικό πόλεµο, σταδιακά ανακάµπτει και πλέον κοντοστέκεται στα 70 σεντς σε ένα µικρό εύρος µεταβολής της τάξης του µισού σεντ. Επίσης, η πορεία τιµών στον ∆είκτη Λίβερπουλ σε σύγκριση µε τον µ.ο. 15ετών και 30ετών, είναι σήµερα χαµηλότερα, ενώ αρχίζει και εδώ να φαίνεται µια ανάκαµψη

Συνοψίζοντας τις προκλήσεις:

- Χρειαζόµαστε προσήλωση στην παραγωγή υψηλής ποιότητας ίνας και όσο γίνεται λευκών ποιοτήτων καθώς αυτές είναι που θα λαµβάνουν πριµ. Υποβαθµίζοντας και άλλο το βαµβάκι µας θα απευθυνόµαστε σε άλλη κατηγορία κλωστηρίων που έχουν ως µοναδικό κριτήριο αγοράς, την τιµή.

- Παρακολούθηση των χρηµατιστηριακών τιµών και ισοτιµίας δολαρίου σε σύγκριση µε το κόστος παραγωγής και σύνεση στα φιξαρίσµατα. Προφανώς όλοι µας έχουµε παρασυρθεί σε µια ανοδική πορεία του χρηµατιστηρίου ευελπιστώντας πως θα µπορέσουµε να πιάσουµε ακόµα υψηλότερα επίπεδα. Μια καλή λύση θα ήταν το χτίσιµο ενός µέσου όρου τιµών, το οποίο σε βάθος χρόνου πάντα αποδίδει.

- Να «εκµεταλλευτούµε» την υψηλή µεταβλητότητα των χρηµατιστηρίων που έχει έρθει από την εκλογή του νέου προέδρου των ΗΠΑ. Όπως η αγορά έχασε προσφάτως περίπου 10 σεντς σε λίγες συνεδριάσεις, έτσι πολύ εύκολα µπορεί να κάνει ράλι για 10 σεντς στο άκουσµα µιας θετικής είδησης. Ο εµπορικός πόλεµος σε συνδυασµό µε τις τοποθετήσεις των κερδοσκοπικών κεφαλαίων θα φέρει ευκαιρίες για καλές τιµές, το θέµα είναι εµείς να τις εκµεταλλευτούµε.

- Ευαισθητοποίηση των καταναλωτών όσον αφορά την ετικέτα στο ρούχο (απειλή από τις συνθετικές ίνες). Πρέπει όσο µπορούµε και όποτε µας δίνεται η ευκαιρία ο καθένας µας να τονίζει στο περιβάλλον του τα οφέλη των φυσικών ινών έναντι των συνθετικών. Η χρήση του βαµβακιού στα ρούχα κυµαίνεται στα επίπεδα του 20% και αυτό αποτελεί χαµηλό ιστορικό.

- Ελπίδα πως θα ανοίξει ξανά το Σουέζ ώστε η σοδειά µας να ξαναγίνει γρηγορότερα διαθέσιµη για πολλούς προορισµούς.

Συνοψίζοντας, εδώ και 2 χρόνια σαν κλάδος, πραγµατικά δοκιµάζουµε τα όρια µας. Κλιµατική αλλαγή, έντονα καιρικά φαινόµενα, υψηλά κόστη, χαµηλά επίπεδα τιµών, κερδοσκοπικά χτυπήµατα αποτελούν ένα κοκτέιλ αρνητικών γεγονότων για το βαµβάκι. Εντούτοις η ιστορία µας έχει δείξει πως σε αυτές ακριβώς τις περιόδους τίθενται οι βάσεις και προϋποθέσεις για την πολυπόθητη ανάκαµψη. Όσο πιο δύσκολη είναι η κατάσταση που έχει δηµιουργηθεί, τόσο πιο απότοµη είναι και η ανάκαµψη.