Η ιδέα ότι οι κεντρικές τράπεζες πρέπει να απολαμβάνουν κάποια ανεξαρτησία είναι τόσο παλιά όσο και οι ίδιες. «Θέλω [αυτή] να βρίσκεται επαρκώς στα χέρια της κυβέρνησης, αλλά όχι υπερβολικά», σκέφτηκε ο Ναπολέων Βοναπάρτης το 1806 για την πρόσφατα ιδρυθείσα Τράπεζα της Γαλλίας, σύμφωνα με δημοσίευμα του Economist.

Προσπαθήστε να το πείτε αυτό στον πρόεδρο Ντόναλντ Τραμπ. Πέρασε το τελευταίο έτος πιέζοντας την Ομοσπονδιακή Τράπεζα να μειώσει τα επιτόκια πιο γρήγορα. Η εκστρατεία κλιμακώθηκε στις 11 Ιανουαρίου, όταν ο Τζερόμ Πάουελ, πρόεδρος της Fed, δήλωσε ότι το Υπουργείο Δικαιοσύνης είχε επιδώσει προς την κεντρική τράπεζα κλήσεις για δικαστήριο. Ο κ. Πάουελ είπε ότι τώρα απειλείται με ποινική δίωξη σε σχέση με μια μακροχρόνια διαμάχη σχετικά με το κόστος ανακαίνισης της έδρας της κεντρικής τράπεζας.

Οι ενέργειες της κυβέρνησης Τραμπ αποτελούν την πιο εντυπωσιακή επίθεση στην ανεξαρτησία των κεντρικών τραπεζών εδώ και δεκαετίες, εν μέρει επειδή η Fed είναι η πιο σημαντική κεντρική τράπεζα. Ωστόσο, δεν είναι μόνο στην Αμερική που οι πολιτικοί παρεμβαίνουν στη νομισματική πολιτική. Σε όλο τον κόσμο, μια -από δεκαετίες- παλιά συμφωνία που, στο σύνολό της, έφερε χαμηλότερο πληθωρισμό και μεγαλύτερη οικονομική σταθερότητα, δεν μπορεί πλέον να θεωρείται δεδομένη.

Η σύγχρονη εκδοχή

Η σύγχρονη εκδοχή της ανεξαρτησίας των κεντρικών τραπεζών εμφανίστηκε μετά τον Δεύτερο Παγκόσμιο Πόλεμο.

Η συμφωνία “Treasury-Fed accord” του 1951 απελευθέρωσε την κεντρική τράπεζα των ΗΠΑ από την υποχρέωση να διατηρεί χαμηλό το κόστος δανεισμού της κυβέρνησης, όπως είχε κάνει κατά τη διάρκεια του πολέμου και ενίσχυσε την κεντρική τράπεζα των ΗΠΑ. Στη Γερμανία, η Bundesbank έλαβε την ελευθερία να κρατήσει τον πληθωρισμό υπό έλεγχο και να αποφύγει την επανάληψη της υποτίμησης του νομίσματος της Βαϊμάρης στη δεκαετία του 1920. Η σχετική επιτυχία της κατά τη δεκαετία του 1970 την έκανε πρότυπο για την υπόλοιπη ήπειρο.

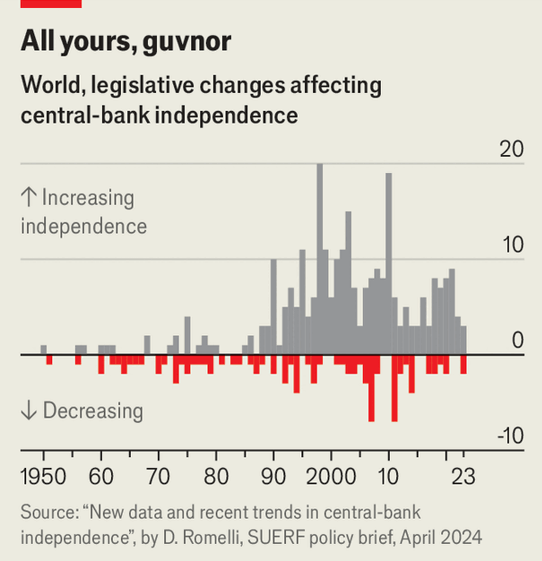

Το…κίνημα κέρδισε έδαφος στη δεκαετία του 1980, καθώς η θεωρητική και εμπειρική έρευνα στήριξε την ανεξαρτησία. Οι πολιτικοί, σύμφωνα με το επιχείρημα, μπαίνουν στον πειρασμό να εφαρμόσουν αυτοκαταστροφικές νομισματικές πολιτικές με στόχο την υψηλή απασχόληση, την αύξηση των χρεών και τις εκλογικές νίκες. Στόχοι όπως η πλήρης απασχόληση και το χαμηλό κόστος δανεισμού, που βελτιώνουν τη ζωή όλων, είναι ευκολότερο να επιτευχθούν αν η πολιτική ανατεθεί σε έναν συντηρητικό κεντρικό τραπεζίτη, ίσως ακόμη και σε έναν εμμονικό με τον πληθωρισμό.

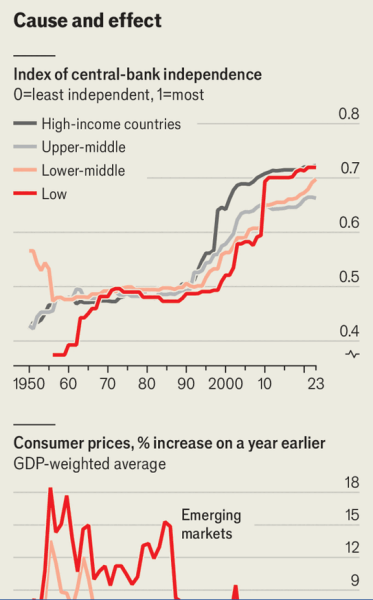

Το αποτέλεσμα ήταν μια μεγάλη επιτυχία της εφαρμοσμένης οικονομικής επιστήμης. Με την αύξηση της ανεξαρτησίας, ο πληθωρισμός μειώθηκε.

Ο Τραμπ και το παράδειγμα της Ιαπωνίας

Οι οικονομολόγοι γιόρτασαν μια «μεγάλη σταθεροποίηση», κατά την οποία οι υφέσεις έγιναν πιο σπάνιες. Η μεγάλη ύφεση που ακολούθησε την παγκόσμια χρηματοπιστωτική κρίση του 2007-09 ήταν δύσκολο να αποδοθεί στην νομισματική πολιτική. Η σύντομη ύφεση εν μέσω της πανδημίας δεν είχε καμία σχέση με αυτήν. Η μίμηση των ανεξάρτητων κεντρικών τραπεζών του πλούσιου κόσμου έχει μεταμορφώσει τις αναδυόμενες αγορές. Στη δεκαετία του 1990, το χάσμα μεταξύ του ετήσιου πληθωρισμού στη μέση αναδυόμενη και προηγμένη οικονομία ήταν 6,2 ποσοστιαίες μονάδες. Στη δεκαετία του 2020, ήταν 1,4 μονάδες.

Αυτός ο θρίαμβος απειλείται τώρα. Πολλές κυβερνήσεις του πλούσιου κόσμου έχουν χρεωθεί τόσο πολύ και έχουν συνηθίσει τόσο πολύ να έχουν ελλείμματα, που η επίδραση της νομισματικής πολιτικής στους προϋπολογισμούς τους έχει γίνει τεράστια. Εάν περιορίσουν την ανεξαρτησία των κεντρικών τραπεζών, αυτές θα δυσκολευτούν να επιβιώσουν στις αναδυόμενες αγορές, όπου δεν είναι τόσο βαθιά ριζωμένες.

Ο κ. Τραμπ δεν είναι ο μόνος λαϊκιστής στην εξουσία με ισχυρές απόψεις για τη νομισματική πολιτική. Η Τάκαϊτσι Σανάε, πρωθυπουργός της Ιαπωνίας από τον Οκτώβριο, είχε προηγουμένως καταδικάσει τις αυξήσεις των επιτοκίων ως «ηλίθιες». Οι αγορές ομολόγων αντέδρασαν έντονα στην τοποθέτησή της. Παρά την επίσημη ανεξαρτησία της Τράπεζας της Ιαπωνίας, η στάση της κυβέρνησης απέναντι στη νομισματική πολιτική έχει σημασία. Στη δεκαετία του 2010, η προσπάθεια του τότε πρωθυπουργού Σίνζο Άμπε να τερματίσει τον επίμονο αποπληθωρισμό περιελάμβανε μια συμφωνία με την τράπεζα, η οποία επέκτεινε σημαντικά τα μη συμβατικά νομισματικά μέτρα τόνωσης της οικονομίας.

Αυτή ήταν η σωστή πολιτική σε μια περίοδο πτώσης των τιμών. Τώρα η Ιαπωνία αντιμετωπίζει το αντίθετο πρόβλημα. Τον Δεκέμβριο, οι ανησυχίες για τον πληθωρισμό οδήγησαν την κεντρική τράπεζα να αυξήσει τα επιτόκια στο υψηλότερο επίπεδο των τελευταίων 30 ετών. Αν και η ρητορική της έχει μαλακώσει από την ανάληψη των καθηκόντων της, η δημοσιονομική και η νομισματική πολιτική βρίσκονται σε όλο και μεγαλύτερη αντίθεση. Επειδή το καθαρό δημόσιο χρέος της Ιαπωνίας ανέρχεται στο 130% του ΑΕΠ, περαιτέρω αυξήσεις των επιτοκίων θα συμπιέσουν γρήγορα τον κρατικό προϋπολογισμό, απαιτώντας δημοσιονομική σύσφιγξη και όχι χαλάρωση.

Οι λαϊκιστές στη Βρετανία

Αλλού, οι νομισματικοί λαϊκιστές δεν είναι στην εξουσία, αλλά περιμένουν στην άκρη. Στη Βρετανία, τόσο η λαϊκιστική δεξιά Reform UK, που προηγείται στις δημοσκοπήσεις, όσο και οι λαϊκιστές αριστεροί Πράσινοι αντιτίθενται στο υψηλό κόστος των τόκων που έχει να αντιμετωπίσει το κράτος. Επειδή η Τράπεζα της Αγγλίας αγόρασε πολλά ομόλογα κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, ένα μεγάλο μέρος αυτού του κόστους εμφανίζεται τώρα στον ισολογισμό της. Οι αγορές ομολόγων πληρώθηκαν με τη δημιουργία νέου χρήματος — στην ουσία, νέες καταθέσεις στην κεντρική τράπεζα. Οι τόκοι που καταβλήθηκαν για αυτά τα «αποθέματα» έχουν αυξηθεί αναλόγως.

Η κατάργηση των τόκων επί των αποθεματικών, όπως έχουν προτείνει τόσο το κόμμα Reform όσο και οι Πράσινοι, θα ισοδυναμούσε με φορολόγηση των δανειστών, στερώντας τους εισόδημα και αφήνοντάς τους να επιβαρύνονται με τους τόκους επί των καταθέσεων. Θα μετέτρεπε την κεντρική τράπεζα σε μηχανή μετρητών για την κυβέρνηση, η οποία ενδέχεται να πιέσει για περισσότερες αγορές ομολόγων προκειμένου να μειώσει το συνολικό κόστος των τόκων. Αυτό δεν θα αποτελούσε πρόβλημα αν η κεντρική τράπεζα διατηρούσε την ανεξαρτησία της. Ωστόσο, το κόμμα Reform υποστηρίζει ότι «όλα πρέπει να τεθούν υπό συζήτηση» όσον αφορά την κεντρική τράπεζα, συμπεριλαμβανομένης της κυβερνητικής εποπτείας των αποφάσεων σχετικά με τα επιτόκια.

Η περίπτωση της ΕΚΤ

Η ευρωζώνη αντιμετωπίζει μια παρόμοια απειλή. Η ανεξαρτησία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) είναι εγγυημένη από τη Συνθήκη, γεγονός που την καθιστά πιο προστατευμένη από την πολιτική επιρροή σε σύγκριση με οποιαδήποτε άλλη μεγάλη κεντρική τράπεζα. Αν και το συνολικό χρέος της ευρωζώνης, που ανέρχεται στο 88% του ΑΕΠ, είναι σχεδόν διαχειρίσιμο, προβλέπεται ότι ο αριθμός αυτός θα αυξηθεί, καθώς οι κυβερνήσεις δαπανούν χρήματα για την άμυνα και τις ταχέως γηράσκουσες κοινωνίες, ενώ ταυτόχρονα αποκρούουν τους λαϊκιστές που κατακρίνουν οποιεσδήποτε περικοπές στον προϋπολογισμό.

Αυτό αυξάνει τον κίνδυνο μιας νέας κρίσης χρέους, στην οποία η ΕΚΤ θα πρέπει να εγγυηθεί για τα πιο χρεωμένα κράτη-μέλη. Η κεντρική τράπεζα έχει ήδη διαδραματίσει αυτόν τον ρόλο, τη δεκαετία του 2010 και ξανά κατά τη διάρκεια της πανδημίας. Τη δεκαετία του 2010, κινήθηκε σε μια λεπτή γραμμή, εγγυώμενη ότι θα κάνει «ό,τι χρειαστεί» για να διατηρήσει το ευρώ, διατηρώντας παράλληλα επαρκή επιρροή για να αναγκάσει τις κυβερνήσεις να τακτοποιήσουν τους προϋπολογισμούς τους. Ο χαμηλός πληθωρισμός στις αρχές της πανδημίας επέτρεψε στην ΕΚΤ να δικαιολογήσει τις παρεμβάσεις στην αγορά ομολόγων ως απαραίτητο οικονομικό κίνητρο. Αυτό ωφέλησε περισσότερο τις χρεωμένες χώρες.

Στα οδοφράγματα

Στον σημερινό πληθωριστικό κόσμο, η στήριξη των χρεωμένων χωρών είναι πιο δύσκολο να δικαιολογηθεί. Αυτό θα μπορούσε να αυξήσει την επιρροή της κεντρικής τράπεζας επί των «άτακτων» κρατών, ειδικά δεδομένου ότι οι εθνικιστές της Βόρειας Ευρώπης θα ήθελαν λιγότερη εκτύπωση χρημάτων, όχι περισσότερη. Από την άλλη πλευρά, η χώρα με τα περισσότερα προβλήματα είναι σήμερα η Γαλλία, με χρέος άνω του 115% του ΑΕΠ και ετήσιο έλλειμμα 5% του ΑΕΠ. Το μέγεθος της γαλλικής οικονομίας – όπως και της Ιταλίας, ενός άλλου μεγάλου οφειλέτη – θα την έκανε έναν τρομερό αντίπαλο σε ένα παιχνίδι εκφοβισμού. «Δεν θα μπορέσουμε να αποφύγουμε μια συζήτηση με την [ΕΚΤ] σχετικά με το γαλλικό χρέος», δήλωσε πέρυσι στο The Economist ο Ζορντάν Μπαρντελά, ένας από τους φαβορί για την προεδρία από το ακροδεξιό εθνικό κόμμα. Τουλάχιστον, η τράπεζα θα βρεθεί στο μέσο μιας άλλης πολιτικής διαμάχης.

Η Ινδονησία, η Γκάνα, η Τουρκία και ο…Πάουελ

Στις αναπτυσσόμενες χώρες, η πιο πρόσφατη περίπτωση οπισθοδρόμησης είναι η Ινδονησία. Η κυβέρνηση της χώρας δεν είναι ιδιαίτερα χρεωμένη, αλλά παρ’ όλα αυτά επιτίθεται στον ισολογισμό της κεντρικής τράπεζας. Τον Σεπτέμβριο, η Τράπεζα της Ινδονησίας ανακοίνωσε ότι συμφώνησε να «μοιραστεί το βάρος» της χρηματοδότησης των έργων της κυβέρνησης, αυξάνοντας το επιτόκιο που καταβάλλει στις καταθέσεις του υπουργείου Οικονομικών. Η τράπεζα αγοράζει επίσης εκ νέου κρατικά ομόλογα και κατέχει περίπου το ένα τέταρτο των ομολόγων που είναι εκφρασμένα σε ρουπίες. Σε χώρες που δεν έχουν προχωρήσει σε μεταρρυθμίσεις, όπως η Γκάνα, η Τουρκία και η Νιγηρία, οι κεντρικοί τραπεζίτες έχουν αντιμετωπίσει διώξεις ή άλλα νομικά προβλήματα τα τελευταία χρόνια.

Το γεγονός ότι ο κ. Πάουελ βρίσκεται σε παρόμοια δύσκολη θέση είναι ένα σημάδι του πόσο αλλόκοτη είναι η κατάσταση στην Αμερική.

Ο κ. Τραμπ θα ορίσει σύντομα τον αντικαταστάτη του κ. Πάουελ, του οποίου η θητεία ως προέδρου λήγει τον Μάιο. Ένας από τους φαβορί είναι ο Κέβιν Χάσετ. Έχει σοβαρές οικονομικές ικανότητες, αλλά είναι πληρωμένο μέλος της ομάδας Τραμπ. Ακόμη και αν ο πρόεδρος επιλέξει έναν πραγματικό τεχνοκράτη, η προοπτική προσωπικών αντιποίνων όπως αυτές εναντίον του κ. Πάουελ πρέπει να προκαλεί ρίγη στους υπεύθυνους χάραξης νομισματικής πολιτικής. Το ίδιο θα συνέβαινε και με μια απόφαση του Ανώτατου Δικαστηρίου να επιτρέψει στον πρόεδρο να απολύσει τη Λίζα Κουκ, μια κυβερνήτη της Fed που κατηγορείται για παρατυπίες σε προηγούμενα έγγραφα υποθηκών (κάτι που η ίδια αρνείται).

Οι δικαστές θα ακούσουν τα επιχειρήματα της υπόθεσης στις 21 Ιανουαρίου.

Θα περίμενε κανείς ότι όλα αυτά θα προκαλούσαν πανικό στις αγορές ομολόγων. Ωστόσο, η απόδοση των δεκαετών ομολόγων του αμερικανικού δημοσίου παραμένει σχεδόν στα ίδια επίπεδα με αυτά που ήταν πριν από την ομιλία του κ. Πάουελ. Αυτό μπορεί να αντανακλά τη νέα του αποφασιστικότητα. Αρκετοί Ρεπουμπλικανοί γερουσιαστές δήλωσαν ότι θα μπλοκάρουν τις υποψηφιότητες του κ. Τραμπ για τη Fed μέχρι να επιλυθεί η υπόθεση εναντίον του κ. Πάουελ.

Η κατάρα και η ασφαλέστερη επιλογή

Μια άλλη εξήγηση για την ησυχία στην αγορά ομολόγων είναι η οδυνηρή πολιτική του πληθωρισμού. Ένα επιχείρημα κατά της αναγκαιότητας των ανεξάρτητων κεντρικών τραπεζών είναι ότι ο πληθωρισμός εξοργίζει τους ψηφοφόρους όσο τίποτα άλλο. Ο Τζίμι Κάρτερ πλήρωσε το τίμημα για αυτό το 1980, όπως και η Καμάλα Χάρις το 2024. Η διαρκής «κρίση της οικονομικής προσιτότητας» παραμένει η κατάρα των πολιτικών παντού. Ένα από τα πράγματα που εμποδίζουν την κα Τακαϊτσι να αναμειχθεί περισσότερο φαίνεται να είναι το γεγονός ότι μια πιο χαλαρή νομισματική πολιτική θα αποδυνάμωνε το γιεν, κάτι που δεν είναι δημοφιλές σε ένα κοινό που έχει βαρεθεί τα ακριβά εισαγόμενα προϊόντα. Ίσως. Αλλά το να βασιζόμαστε στην αυτοσυγκράτηση των πολιτικών είναι ένα τεράστιο ρίσκο. Το να παραμείνουμε πιστοί στις ανεξάρτητες κεντρικές τράπεζες, οι οποίες έχουν αποδείξει επανειλημμένα ότι είναι ικανές να ανταποκριθούν στο έργο τους, είναι μακράν η ασφαλέστερη επιλογή, σύμφωνα με το άρθρο του Economist.

Πηγή: OT