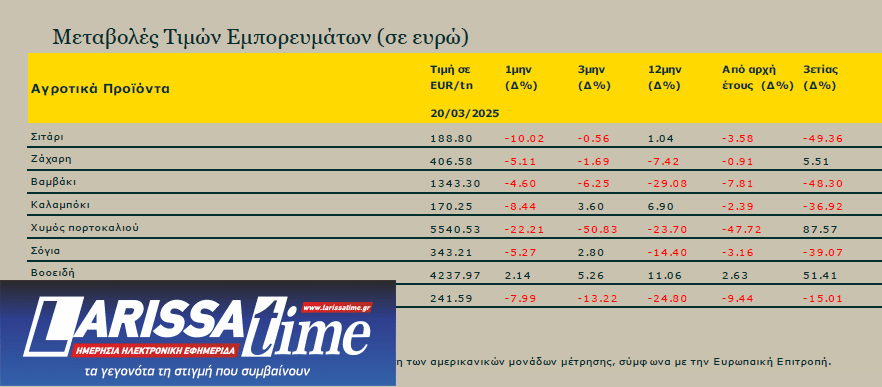

Σε μηνιαίο επίπεδο (20 Φεβρουαρίου με 20 Μαρτίου), ο δείκτης των αγροτικών προϊόντων κατέγραψε σημαντική υποχώρηση (-5,01%) με τον γενικό δείκτη των εμπορευμάτων να σημειώνει βέβαια μικρότερες απώλειες (-1,69%).

Απώλειες κατέγραψαν σε μηνιαίο επίπεδο και οι κύριες διεθνείς μετοχικές αγορές, οι αποδόσεις των ομολόγων σημείωσαν ελαφρά υποχώρηση και το δολάριο παρέμεινε αποδυναμωμένο. Εξελίξεις, οι οποίες αποδίδονται στην αβεβαιότητα που επικρατεί γύρω από το εμπόριο. Κι αυτό γιατί έχουν αυξηθεί σημαντικά οι ανησυχίες της αγοράς ότι οι δασμοί αναμένεται να επηρεάσουν, τουλάχιστον βραχυπρόθεσμα, αρνητικά τη ζήτηση, να ωθήσουν ανοδικά τις πληθωριστικές πιέσεις, χωρίς να μπορεί να αποκλειστεί πλέον και το ενδεχόμενο κάποιας επιβράδυνσης στην παγκόσμια οικονομία.

Οι εμπορικές πολιτικές της αμερικανικής κυβέρνησης, παράλληλα με τη χρήση εμπορικών αντιποίνων από άλλες χώρες (Κίνα, Καναδάς, Μεξικό), επηρέασαν αρνητικά τις τιμές των αγροτικών προϊόντων, με τις τιμές των βοοειδών να αποτελούν εξαίρεση. Μία περίοδος αυξημένης μεταβλητότητας των τιμών και αβεβαιότητας στις εμπορικές ροές μεταξύ ΗΠΑ-Κίνας πιθανά να συνεχίσει να υφίσταται σε βραχυχρόνιο διάστημα, με άμεση συνέπεια έναν πιθανό περιορισμό στις πωλήσεις των αμερικανικών εξαγωγών προς την Κίνα, σύμφωνα με τους αναλυτές.

Ωστόσο, σε μακροπρόθεσμο διάστημα, αυτό το ενδεχόμενο ανοίγει το πεδίο για διαπραγματεύσεις γύρω από μια πιθανή εμπορική συμφωνία με την Κίνα, στο πλαίσιο της έναρξης της νέας καλλιεργητικής περιόδου στις ΗΠΑ για το 2025-2026, κυρίως στα σιτηρά (σιτάρι, σόγια, καλαμπόκι). Επίσης, οι συνθήκες La Niña αναμένεται να παραμείνουν σχετικά ευνοϊκές, με την πιθανότητα μετάβασης σε πιο ουδέτερο επίπεδο την περίοδο Ιουνίου–Αυγούστου 2025 (62% πιθανότητα), σύμφωνα με τα δεδομένα του ΝΟΑΑ.

Για το σιτάρι, αν και η σημαντικά ενισχυμένη προσφορά δύναται να διατηρήσει τις πτωτικές πιέσεις, οι προκλήσεις σχετικά με τις καιρικές συνθήκες πιθανά να θέσουν σε αντίθετη πορεία τις τιμές.

Καθώς η εγχώρια παραγωγή ζάχαρης στις ΗΠΑ δείχνει σημάδια ενίσχυσης, οι πτωτικές πιέσεις στην τιμή της πιθανά να συνεχιστούν. Για το καλαμπόκι, η σειρά της Κίνας να επιβάλλει αντίποινα (δασμούς 15%) στις εισαγωγές καλαμποκιού από τις ΗΠΑ, αναμένεται να συνεχίσει να έχει αρνητικό αντίκτυπο στην τιμή του, όπως και η τιμή του χυμού πορτοκαλιού από την πλευρά του Καναδά με την επιβολή δασμών ύψους 25%. Ο συνδυασμός του δασμολογικού πολέμου και ενός μετριαζόμενου ρυθμού ανάπτυξης πιθανά να συνεχίσει να λειτουργεί επιβαρυντικά στις τιμές του βαμβακιού. Για τη σόγια, αν και μέχρι στιγμής η δασμολογική πολιτική έχει επιφέρει σημαντική υποχώρηση στην τιμή της, μια συμφωνία ίσως στην αρχή της επόμενης καλλιεργητικής περιόδου 2025-2026, αρχές Μαΐου, πιθανά να τις μετριάσει. Για τα βοοειδή, ο συνδυασμός των περιορισμένων προμηθειών με τις μειωμένες εισαγωγές από το Μεξικό δύναται να συνεχίσουν την ενίσχυση των τιμών τους. Η διατήρηση της κίνησης απελευθέρωσης αποθεμάτων ρυζιού, κυρίως από την Ινδία, αναμένεται να συνεχίσει να λειτουργεί επιβαρυντικά στις τιμές του.

Το τρίτο μηνιαίο Δελτίο Αγροτικών Εμπορευμάτων της Τράπεζας Πειραιώς είναι διαθέσιμο εδώ